Sau gần một thập kỷ đầu tư, Hòa Phát (HPG) đã biến nông nghiệp thành trụ cột mới, chuẩn bị cho một thương vụ IPO đáng chú ý.

Tập đoàn Hòa Phát (HPG) đang bước vào giai đoạn chuyển mình quan trọng, khi công bố kế hoạch đưa CTCP Phát triển Nông nghiệp Hòa Phát (HPA) lên sàn chứng khoán.

Đây được xem là một trong những thương vụ IPO đáng chú ý nhất trên thị trường chứng khoán Việt Nam trong vài năm gần đây, không chỉ bởi quy mô mà còn bởi ý nghĩa chiến lược đối với tập đoàn vốn được biết đến là “vua thép” Việt Nam.

Theo kế hoạch, HPA sẽ phát hành tối đa 30 triệu cổ phiếu phổ thông, niêm yết trên sàn HoSE sớm nhất vào tháng 12/2025. Với vốn điều lệ hiện tại là 2.550 tỷ đồng, Hòa Phát đang nắm giữ khoảng 95% cổ phần tại HPA.

Mục tiêu của đợt IPO là huy động thêm nguồn vốn để mở rộng hệ thống trang trại, nhà máy thức ăn chăn nuôi, đồng thời bổ sung vốn lưu động phục vụ hoạt động sản xuất kinh doanh.

Vì sao Hòa Phát chọn IPO lúc này?

Quyết định IPO mảng nông nghiệp không phải là bước đi ngẫu nhiên. Sau gần một thập kỷ đầu tư, Hòa Phát đã chứng minh rằng nông nghiệp không chỉ là mảng kinh doanh phụ mà thực sự có thể trở thành một trụ cột mới.

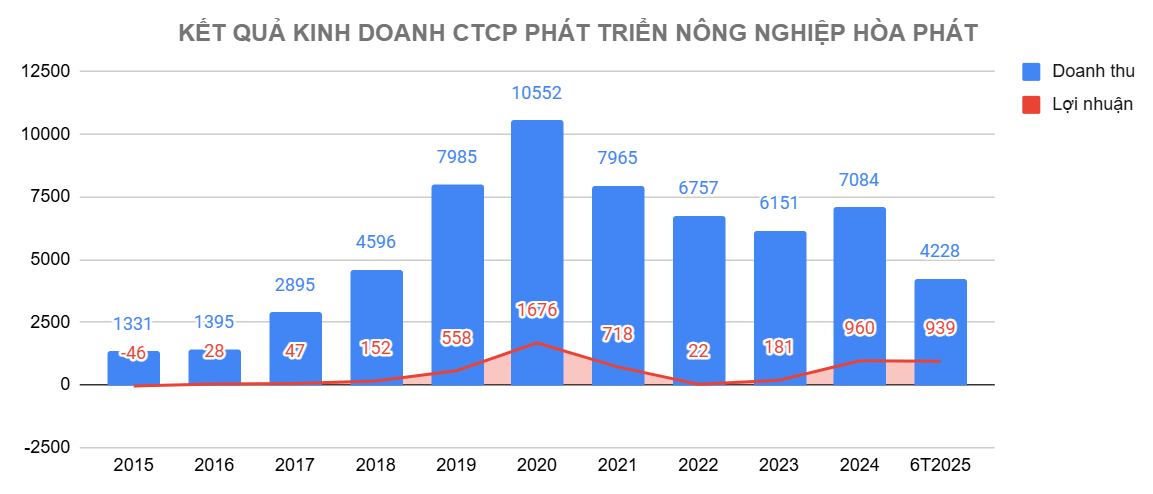

Hiện nay, nông nghiệp là lĩnh vực mang lại doanh thu lớn thứ hai cho Tập đoàn Hòa Phát, chỉ sau thép. Năm 2024, doanh thu thuần của mảng này đạt 7.084 tỷ đồng, tăng 12,2% so với năm 2023.

Trong 9 tháng đầu năm 2025, mảng nông nghiệp của Hoà Phát ghi nhận doanh thu 6.259 tỷ đồng, tăng gần 28% so với cùng kỳ. Lợi nhuận sau thuế trong kỳ đạt 939 tỷ đồng, tăng đến 88%. Con số này cho thấy mảng nông nghiệp đã bắt đầu mang lại nguồn lợi nhuận ổn định, đủ sức hấp dẫn nhà đầu tư.

Mặc dù doanh thu nông nghiệp trong 9 tháng đầu năm 2025 của Hòa Phát vẫn xếp sau nhiều “ông lớn” trong ngành, nhưng doanh nghiệp này lại tạo nên sự khác biệt ở hiệu quả kinh doanh.

Theo đó, biên lợi nhuận ròng của HPA đạt 15% - vượt trội so với hầu hết các đối thủ lớn như Dabaco, Masan MEATLife, BAF.

Hòa Phát chính thức đặt chân vào nông nghiệp từ năm 2015 với 4 công ty thành viên: Hòa Phát Hưng Yên, Phát triển Chăn nuôi Hòa Phát, Thương mại Hòa Phát và Gia cầm Hòa Phát.

Mười năm ươm mầm, tập đoàn đã phát triển hệ thống trang trại trải dài từ Lào Cai, Phú Thọ, Bắc Ninh, Hưng Yên, Hà Nội đến Hải Phòng, giúp chủ động nguồn cung và gia tăng năng lực cạnh tranh. Mảng nông nghiệp hiện tạo việc làm cho khoảng 2.150 lao động.

Kết quả kinh doanh đã có sự phát triển thần tốc trong các năm qua, từ mức hơn 1.300 tỷ đồng năm 2015 đến mức trên 10.500 tỷ đồng vào năm 2020. Năm 2020 cũng là năm tạo kỷ lục cả về doanh thu (10.552 tỷ đồng) và lợi nhuận (1.676 tỷ đồng).

Cũng không phủ nhận rằng, dưới sức cạnh tranh mạnh mẽ của ngành, doanh thu HPA đã chững lại những năm gần đây, song hiệu quả kinh doanh lại bắt đầu có chuyển biến rõ rệt.

Dự kiến năm 2025, lợi nhuận ròng của HPA có thể đạt khoảng 1.600 tỷ đồng. Theo Yuanta Research, thành quả này đến từ chiến lược đa dạng hóa sản phẩm, không chỉ tập trung vào chăn nuôi heo mà còn mở rộng sang bò, trứng gia cầm và nhiều lĩnh vực khác, tạo lợi thế cạnh tranh rõ rệt so với các doanh nghiệp vốn chỉ tập trung vào một vài mảng.

Hiệu quả kinh doanh đang ở mức “rất tốt” này được cho là một trong những lý do khiến Hòa Phát chọn thời điểm hiện tại để tiến hành IPO, nhằm tăng sức hút đối với nhà đầu tư.

IPO cũng giúp Hòa Phát đa dạng hóa nguồn vốn, giảm gánh nặng tài chính cho tập đoàn mẹ vốn đang phải tập trung vào ngành thép – lĩnh vực có tính chu kỳ cao và dễ biến động theo giá nguyên liệu.

Đáng chú ý, thị trường chứng khoán Việt Nam đang bước vào giai đoạn sôi động với làn sóng IPO bùng nổ và HPA cũng đã nhanh chóng tận dụng “thời điểm vàng”.

Động lực chính cho diễn biến này đến từ sự phục hồi ấn tượng của thị trường, kể từ sau khi Hoa Kỳ thông tin về việc áp thuế đối ứng hồi đầu tháng 4.

Theo Chứng khoán Mirae Asset, bối cảnh “thiên thời, địa lợi” này đã tạo điều kiện thuận lợi để các doanh nghiệp đẩy mạnh kế hoạch huy động vốn, mở ra làn sóng IPO mạnh mẽ trong giai đoạn 2025-2027.

Một yếu tố quan trọng thúc đẩy làn sóng IPO đến từ Nghị định 245/2025/NĐ-CP ban hành ngày 11/9/2025, sửa đổi một số quy định của Nghị định 155/2020/NĐ-CP.

Quy định mới rút ngắn thời gian đưa cổ phiếu lên sàn sau IPO từ 90 ngày xuống còn 30 ngày, giúp doanh nghiệp tiết kiệm đáng kể thời gian và chi phí, đồng thời tăng tính hấp dẫn cho quá trình huy động vốn.

Lợi ích kỳ vọng từ thương vụ IPO

Trước hết, IPO sẽ giúp HPA huy động được nguồn vốn đáng kể để mở rộng quy mô sản xuất. Với kế hoạch phát triển thêm các trang trại chăn nuôi quy mô lớn, đầu tư vào nhà máy thức ăn chăn nuôi và ứng dụng công nghệ hiện đại, nguồn vốn từ IPO sẽ đóng vai trò như “đòn bẩy” cho tăng trưởng.

Thứ hai, IPO sẽ nâng tầm thương hiệu HPA. Từ một mảng kinh doanh phụ thuộc vào tập đoàn mẹ, HPA sẽ trở thành một doanh nghiệp độc lập được thị trường nhận diện rõ ràng. Điều này không chỉ giúp tăng giá trị thương hiệu mà còn tạo cơ hội cho HPA tham gia sâu hơn vào chuỗi giá trị nông nghiệp Việt Nam.

Cuối cùng, IPO giúp Hòa Phát giảm rủi ro tập trung vào ngành thép. Khi thép vốn là ngành có tính chu kỳ mạnh, việc có thêm một trụ cột nông nghiệp sẽ giúp tập đoàn cân bằng nguồn thu, giảm thiểu tác động từ biến động giá nguyên liệu và nhu cầu xây dựng.

Ảnh tỷ phú Trần Đình Long

Những thách thức không nhỏ

Tuy nhiên, thương vụ IPO này cũng đối diện nhiều thách thức. Ngành chăn nuôi vốn chịu ảnh hưởng lớn từ dịch bệnh, giá thức ăn chăn nuôi và biến động nhu cầu tiêu dùng. Đây là những yếu tố khó kiểm soát và có thể ảnh hưởng trực tiếp đến lợi nhuận.

Cạnh tranh trong ngành cũng rất gay gắt. Những cái tên như Masan MEATLife, C.P. Việt Nam, BAF, Dabaco… đều đã gây dựng được bản sắc thương hiệu riêng và giữ vị thế đáng kể trên thị trường.

Trong khi đó, dù sở hữu tiềm lực tài chính mạnh, Hòa Phát vẫn được xem là “người mới” của cuộc chơi, cần thêm thời gian để củng cố độ nhận diện thương hiệu cũng như chứng minh khả năng mở rộng thị phần của mình.

Trên thị trường, nhiều doanh nghiệp cũng đang có sản lượng ngang bằng với Hoà Phát. Nguồn: Vietdata, tổng hợp

Ngoài ra, trên thị trường, một số doanh nghiệp đã xây dựng cho mình những công thức thành công riêng.

Chẳng hạn, Masan MEATLife tận dụng tối đa lợi thế từ mạng lưới bán lẻ rộng khắp của WinCommerce, hiện sở hữu 4.357 cửa hàng trên toàn quốc. Lợi thế này được kỳ vọng sẽ tăng thêm khi Masan (MSN) đặt mục tiêu nâng tổng số cửa hàng lên 4.500 vào cuối năm.

Với Dabaco, doanh nghiệp chủ động sản xuất vắc xin dịch tả lợn châu Phi ASF, giúp đàn heo được tiêm phòng đầy đủ và hình thành “miễn dịch nội bộ”, qua đó tránh bị tác động bởi dịch bệnh. Bên cạnh đó, chuỗi khép kín từ chăn nuôi, trồng trọt, thức ăn, thuốc, đến sản phẩm đã giúp Dabaco có thêm nhiều lợi thế so với các doanh nghiệp cùng ngành.

Còn đối với C.P. Việt Nam, doanh nghiệp này có nguồn vốn ngoại mạnh mẽ, sở hữu đàn heo nái lớn nhất ở cả hai miền Nam và Bắc. Đây được xem là nguồn lực cốt lõi - “cỗ máy sinh tiền” của ngành chăn nuôi heo - tạo nền tảng cho vị thế thống trị của C.P. Việt Nam trong ngành.

Ngoài ra, khi niêm yết, HPA sẽ phải đối diện với áp lực minh bạch và quản trị. Việc duy trì chuẩn mực cao về báo cáo tài chính, công bố thông tin và quản trị doanh nghiệp là thách thức với một công ty vốn quen hoạt động dưới sự bảo trợ của tập đoàn mẹ.

Tóm lại, thương vụ IPO mảng nông nghiệp của Hòa Phát là bước đi chiến lược, mang ý nghĩa không chỉ về tài chính mà còn về định vị thương hiệu. Lợi ích lớn nhất là huy động vốn mở rộng sản xuất và khẳng định vị thế của HPA, nhưng thách thức cũng không nhỏ: Từ biến động thị trường, cạnh tranh gay gắt đến áp lực minh bạch.

Nếu vượt qua được những thách thức này, Hòa Phát có thể tạo ra một câu chuyện tăng trưởng mới, trở thành tập đoàn đa ngành với hai trụ cột vững chắc. Đợt IPO lần này không chỉ là một thương vụ tài chính, mà còn là phép thử cho tham vọng dài hạn của Hòa Phát trong việc định hình lại bản đồ ngành nông nghiệp Việt Nam.

- Kiến thức Đầu tư