Tỷ lệ nợ xấu của các ngân hàng tăng cao trong quý 1/2025 là hệ quả từ nhiều nguyên nhân như hậu COVID-19, thiên tai, kết thúc Thông tư 02, hệ thống xử lý nợ bảo đảm chưa đồng bộ.

Nhiều yếu tố đẩy nợ xấu quý 1/2025 tăng cao

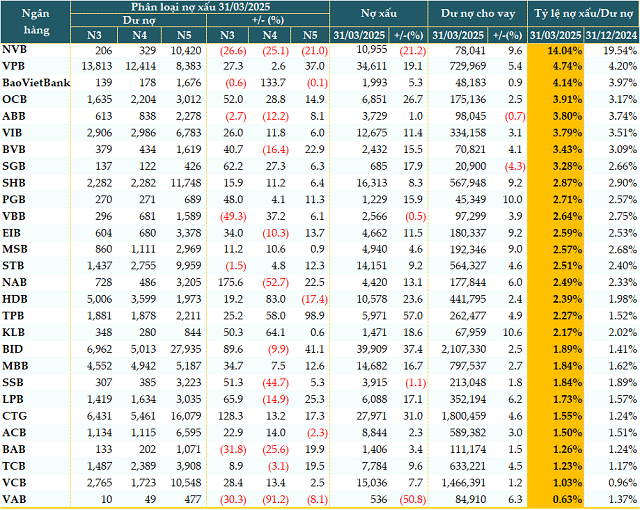

Dữ liệu từ VietstockFinance cho thấy, tính đến 31/3/2025, tổng dư nợ cho vay tại 28 ngân hàng đã công bố BCTC là hơn 12.3 triệu tỷ đồng, tăng gần 4% so với đầu năm. Ngoại trừ 2 ngân hàng suy giảm (ABBank và Saigonbank), các ngân hàng còn lại đều tăng trưởng tín dụng. Trong đó, KienlongBank (KLB) tăng mạnh nhất (+11%), kế đó là PGBank (PGB, +10%), NCB (NVB, +9.6%), SHB và Eximbank (EIB) cùng tăng 9.2%.

Nợ xấu đến cuối quý 1 cũng tăng theo đà tăng của tín dụng. Tổng nợ xấu tính đến cuối quý 1 của 28 ngân hàng ở mức 266,403 tỷ đồng, tăng gần 16% so với đầu năm. Tuy nhiên, vẫn có 4 ngân hàng cải thiện nợ xấu so với đầu năm là VietABank (VAB, -51%), NVB (-21%), SeABank (SSB, -1%) và Vietbank (VBB, -0.5%). Cơ cấu nợ xấu có sự dàn trải, tăng đều ở các nhóm nợ. Nợ dưới tiêu chuẩn (nhóm 3) tăng hơn 37%, nợ có khả năng mất vốn (nhóm 5) tăng gần 13%, trong khi nợ nghi ngờ (nhóm 4) chỉ tăng hơn 5%. Một số ngân hàng lại ghi nhận chất lượng nợ cải thiện rõ rệt khi giảm tất cả nhóm nợ xấu như VAB, NVB.

Chất lượng nợ vay của các ngân hàng tính đến 31/3/2025 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi đánh giá, tỷ lệ nợ xấu tăng mạnh trong quý 1/2025 là hệ quả kết hợp từ: Di chứng COVID-19 kéo dài, thiệt hại do thiên tai (bão Yagi), kết thúc chính sách giãn nợ (Thông tư 02), xuất khẩu suy giảm do chính sách thuế thương mại từ Mỹ và hệ thống xử lý nợ bảo đảm chưa đồng bộ.

Dù đại dịch đã lùi xa, nhiều doanh nghiệp và hộ kinh doanh vẫn chưa phục hồi hoàn toàn. Các khoản vay được cơ cấu lại trong giai đoạn 2020-2022 nay đã hết thời gian ân hạn, nhưng dòng tiền kinh doanh vẫn yếu, nhu cầu tiêu dùng chưa phục hồi như kỳ vọng. Doanh nghiệp nhỏ và vừa không có năng lực tài chính dự phòng nên dễ rơi vào tình trạng vỡ kế hoạch trả nợ, đặc biệt trong môi trường lãi suất vẫn ở mức cao so với giai đoạn hỗ trợ.

Thêm vào đó, trong năm 2023-2024, Thông tư 02/2023/TT-NHNN cho phép ngân hàng cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ đối với các khách hàng chịu ảnh hưởng bởi khó khăn kinh tế. Tuy nhiên, khi thông tư hết hiệu lực từ đầu năm 2025, hàng loạt khoản vay phải được phân loại lại theo chuẩn mực thông thường, dẫn đến việc chuyển nhóm nợ hàng loạt từ nhóm 1-2 sang nhóm 3-5.

Sự tăng vọt tỷ lệ nợ xấu trong quý 1/2025 phản ánh yếu tố kỹ thuật chính sách, không hoàn toàn do nợ mới phát sinh, mà do các khoản cũ bị “bóc tách” trở lại đúng bản chất rủi ro.

Quý đầu năm còn gặp phải tình trạng suy giảm thị trường xuất khẩu - hệ quả từ các chính sách thương mại đối ứng của Mỹ. Trong năm 2024-2025, Mỹ áp dụng chính sách đánh thuế đối ứng và gia tăng rào cản thương mại với hàng hóa từ một số quốc gia, trong đó có Việt Nam. Các ngành như gỗ, dệt may, thủy sản, điện tử lắp ráp - vốn là các ngành sử dụng nhiều lao động và vay vốn lớn - chịu ảnh hưởng rõ rệt. Sự sụt giảm đơn hàng khiến dòng tiền doanh nghiệp bị thu hẹp nghiêm trọng, ảnh hưởng đến khả năng trả nợ.

Khó khăn trong xử lý tài sản bảo đảm và thị trường mua bán nợ xấu cũng là một trong những nguyên nhân làm cho nợ xấu gia tăng. Các tài sản thế chấp, đặc biệt là bất động sản hoặc cổ phần doanh nghiệp chưa niêm yết, khó bán hoặc mất thanh khoản. Thủ tục pháp lý phức tạp, kéo dài, khiến ngân hàng không thể xử lý nhanh để thu hồi nợ. Thị trường mua bán nợ vẫn chưa phát triển như kỳ vọng, thiếu hành lang pháp lý rõ ràng, thiếu nhà đầu tư chuyên nghiệp và công cụ định giá minh bạch.

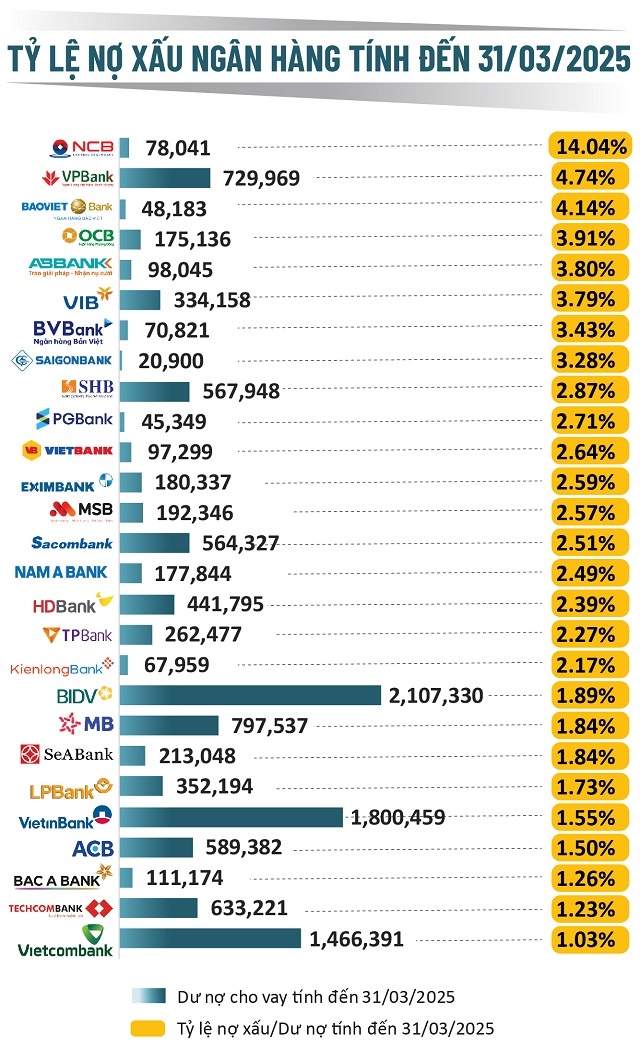

Tỷ lệ nợ xấu tiếp đà tăng

Tính đến 31/03/2025, có 22/28 ngân hàng tăng tỷ lệ nợ xấu/dư nợ vay so với đầu năm. Số ngân hàng có tỷ lệ nợ xấu vượt ngưỡng 3% tăng lên 8 ngân hàng, trong khi đầu năm chỉ có 7 ngân hàng.

Nguồn: VietstockFinance

(Tỷ lệ nợ xấu của SGB theo Thông tư 31/2024/TT-NHNN tính đến ngày 31/03/2025 là 2.46%)

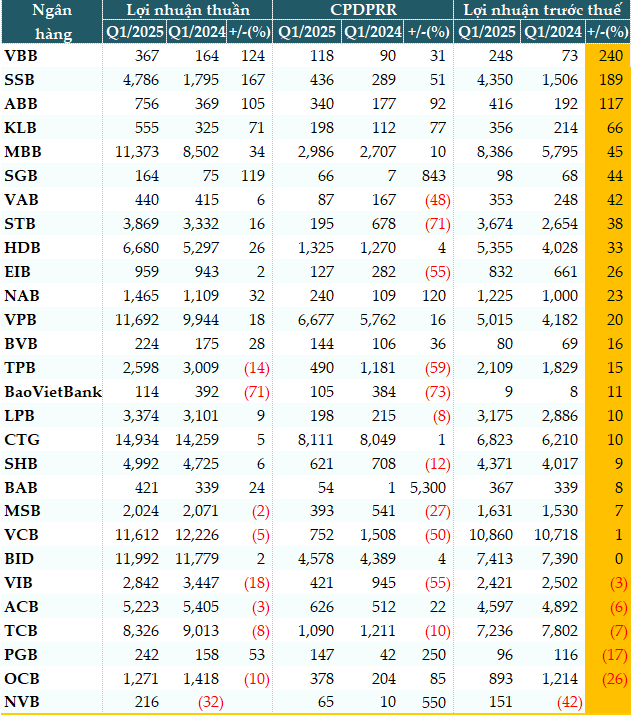

Dù tỷ lệ nợ xấu tăng, cũng phải nhìn nhận trong quý đầu năm, một số ngân hàng đã tăng cường trích lập dự phòng rủi ro tín dụng, tùy vào khả năng chống chịu và của để dành, ngân hàng vẫn duy trì tỷ lệ tăng trưởng lợi nhuận.

Theo dữ liệu từ VietstockFinance, tổng chi phí dự phòng rủi ro tín dụng của 28 ngân hàng trong quý 1/2025 là 30,968 tỷ đồng, giảm nhẹ 2% so với cùng kỳ năm trước. Có 17/28 ngân hàng gia tăng trích lập dự phòng, nhưng không ảnh hưởng nhiều đến lợi nhuận ngân hàng khi chỉ có 5 ngân hàng giảm lợi nhuận trước thuế.

Lợi nhuận trước thuế của các ngân hàng quý 1/2025 (Đvt: Tỷ đồng)

Nguồn: VietstockFinance

Đà tăng nợ xấu có thể chậm lại trong quý 2/2025 nhưng khó đảo chiều. Quý 2/2025 tuy không phải thời điểm đảo chiều, nhưng có thể là giai đoạn ổn định và khoanh vùng rủi ro.

Thách thức vẫn đè lên nền kinh tế khi sức mua nội địa hồi phục yếu, thị trường thế giới chưa khởi sắc. Các khoản nợ được cơ cấu trong năm trước vẫn tiếp tục đáo hạn. Thị trường bất động sản vẫn phát triển chưa cân đối, hài hòa giữa phân khu cao cấp, trung cấp, bình dân; ảnh hưởng tiêu dùng, đầu tư, tín dụng.

Thế nhưng, nhìn lại vẫn có những điểm tích cực khi Chính phủ đang đẩy mạnh giải ngân đầu tư công, tạo tác động lan tỏa dòng tiền đến các lĩnh vực liên quan như xây dựng, vật liệu, logistics.

NHNN vẫn có dư địa điều hành linh hoạt chính sách tiền tệ (giảm lãi suất điều hành, hỗ trợ thanh khoản, điều chỉnh room tín dụng theo hướng thận trọng nhưng hỗ trợ tăng trưởng). Một số địa phương đã có chính sách hỗ trợ doanh nghiệp chịu thiệt hại do thiên tai, giảm áp lực tài chính lên nhóm khách hàng nông nghiệp.

Để có thể cải thiện nợ xấu trong thời gian tới, ông Nguyễn Quang Huy khuyến nghị NHNN cần cân nhắc ban hành thông tư hướng dẫn mới, kế thừa tinh thần hỗ trợ của Thông tư 02 nhưng có điều kiện chặt chẽ hơn, tránh lạm dụng cơ cấu; đẩy nhanh tiến độ xây dựng hành lang pháp lý cho thị trường mua bán nợ, khuyến khích xã hội hóa, cho phép nhà đầu tư nước ngoài tham gia.

Các ngân hàng thương mại cần chủ động nhận diện sớm rủi ro khách hàng qua hệ thống đánh giá tín dụng nội bộ, mô hình cảnh báo sớm. Đồng thời, đa dạng hóa biện pháp xử lý nợ như thương lượng giãn nợ, hoán đổi tài sản, hợp tác cùng thu hồi qua bên thứ ba, tăng cường công tác hậu kiểm sau giải ngân.

Bản thân các doanh nghiệp và hộ vay cần minh bạch tài chính, tích cực hợp tác với ngân hàng khi gặp khó khăn để được hỗ trợ cơ cấu nợ đúng luật. Chủ động tái cấu trúc hoạt động sản xuất kinh doanh theo hướng tinh gọn, linh hoạt, tận dụng các cơ hội từ chuyển dịch chuỗi cung ứng và chính sách kích cầu nội địa.

Cát Lam - fili.vn